Einloggen

Aktiviere "Mit Google anmelden"

Aktiviere "Mit Apple anmelden"

oder per Benutzername oder E-Mail-Adresse:

Wähle Deine Cookie-Einstellung

Einloggen

oder per Benutzername oder E-Mail-Adresse:

Kontakt

Ihr Name:

Ihre E-Mail-Adresse:

Ihre Anfrage:

Kategorien

Kategorien auswählen

Karte an Position verschieben

Karten-Feedback

Schreibe direkt an den Autor der Karteikarte: Deine Anmerkungen, Ergänzungen und Korrekturen.

Eine Urheberrechtsverletzung melden

Bitte gib mindestens einen Link zu einer Quelle an, mit der wir überprüfen können, ob Deine Beschwerde berechtigt ist!

Bitte gib uns Deine Kontaktinformationen (wie Telefonnummer oder E-Mail-Adresse), so dass wir Dich für Rücksprache kontaktieren können, falls nötig.

Verschieben

Verschiebe die Karte in einen anderen Kartensatz.

Zielkartensatz:

Position:

Kopieren

Kopiere die Karte in einen anderen Kartensatz.

Zielkartensatz:

Position:

Mehrere neue Karten

Anzahl neue Karten:

Karte als neu veröffentlichen oder aktualisieren

Du kannst die aktuelle Version der Karte auf ihre Kopien veröffentlichen, so dass die Besitzer die neueste Version erhalten.

Dies würde x Karten betreffen.

Die Veröffentlichung gibt den Besitzern der Kopien lediglich das Angebot, Deine aktuelle Version der Karte zu kopieren. Diese Funktion prüft nicht, ob diese Version der Karte tatsächlich Änderungen enthält.

Deine Anmerkungen zum Update:

Lernstufe

Setze eine neue Lernstufe für die Karte. Warnung: Hiermit kann man den Lernplan auf eine Weise ändern, die den Lernerfolg beeinträchtigen kann.

Lernstufe:

Kartensatz empfehlen

Empfiehl den Kartensatz weiter.

Einbetten

Nutze den folgenden HTML-Code, um den Kartensatz in andere Webseiten einzubinden. Die Dimensionen können beliebig angepasst werden.

<iframe src="https://www.repetico.de/cardset-915742" height="400" width="400" style="padding:4px;background-color:#007356;"></iframe>

Exportieren

Wähle das Format für den Export:

Datei für Import hochladen

Gültige Dateiformate:

Wähle das Format der einzelnen Karten auf dem Papier:

Test erstellen

Erstelle Vokabeltests oder Aufgabenblätter zum Ausdrucken.

Wähle ein Layout, das zum Inhalt der Karteikarten passt. Verwende das erstellte Dokument als Basis zur Weiterverarbeitung.

Layout:

Lernzieldatum festlegen

Kartensatz löschen

Willst du den ausgewählten Kartensatz wirklich löschen?

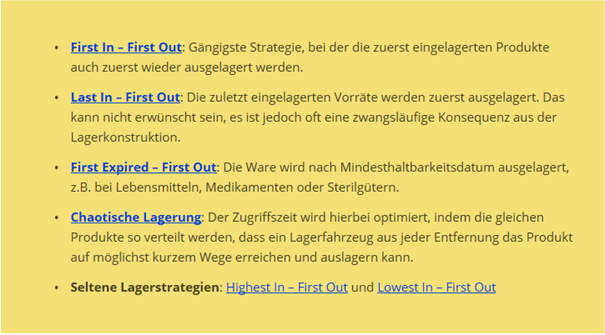

Diese Methode wird bei allen Artikeln angewendet, die in irgendeiner Weise ihren Zustand verschlechtern können, je länger sie lagern bzw. nicht verbraucht werden oder in einer sonstigen Weise benötigt oder weiterverarbeitet werden.

Für alle nachvollziehbar, geschieht dies bei Lebensmitteln, die in der Regel ein MHD (Mindesthaltbarkeitsdatum) haben. Hier ist es auch für den Endverbraucher möglich eine Überlagerung zu erkennen.

Bei konsequenter Anwendung dieser Regel werden Verluste minimiert.

Dies wird bei Artikeln angewendet, bei denen es keine Rolle spielt, in welcher Reihenfolge die Artikel das Lager wieder verlassen. Typische Beispiele sind Schrauben, Brennstoffe oder auch Toilettenpapier.

Hier ist es wichtiger, die Arbeitsabläufe im Lager schnell zu gestalten, um dadurch Kosten zu sparen.

First expired – First out (Zuerst ablaufend – zuerst raus)

Diese Bezeichnung ist vom Sinn her identisch mit „First in – First out“ bezieht sich aber nur auf einige wenige Artikelgruppen wie Lebensmittel, Medikamente oder Sterilartikeln.

Diese Regel ist in der Praxis relativ unbekannt!

Chaotische Lagerung

Diese Lagerform ist in großen Lägern heute Standard. Grundvoraussetzung ist, das die einzulagernden Artikel einer Norm unterliegen. In der Regel ist es so, dass die Waren auf Europaletten geliefert werden und eine vom Unternehmen vorgeschriebene Höhe nicht überschreiten. Dadurch können die Paletten an jeder Stelle der Lagerregale eingestapelt werden.

Eine weitere Voraussetzung ist eine EDV – gesteuerte Lagerordnung. Jeder Palette werden eine firmeneigene Artikelnummer und eine Lagerplatznummer zugeordnet. Artikelnummern werden vom Einkauf vergeben; die Lagerplatznummer vom Lagerbüro. Mittels der EDV kann dann der Artikel im Lager wiedergefunden werden.

Highest In – First Out

Das Highest In - First Out Bewertungsverfahren (Hifo) besagt, dass die teuersten gekauften oder hergestellten Vorräte zuerst verbraucht bzw. abgesetzt werden. Aus diesem Grund wird der Endbestand zu den niedrigsten Preisen aufeinanderfolgend bewertet. Diese Methode wurde mit der BilMoG-Reform verboten. Hifo-System ist nach dem Steuerrecht nicht gestattet.

Der Vorteil des Verfahrens ist die vorsichtige Bewertung, da hier die Vorräte mit niedrigen Preisen angesetzt werden. In der Praxis ist die Idee der Lagerung nach dem teuersten Gut allerdings sehr fraglich, weil es einen sehr hohen Aufwand bedeuten würde, die Lagerbestände nach selben Schema zu sortieren.

Lowest In – First Out

Das Verfahren unterstellt, dass die Bestände der Vorräte mit den niedrigsten Beschaffungspreisen zuerst verbraucht oder veräußert werden. Das bedeutet, dass am Jahresende die am teuersten eingehandelten Vorräte an Lager liegen. Entsprechend sind sie mit ihren hohen Anschaffungs- bzw. Herstellungskosten zu bewerten. Lofo führt also zu einer sehr optimistischen Bewertung der Vorräte. Zu beachten ist allerdings, dass alle Verbrauchsfolgefiktionen nur Vereinfachungsverfahren zur Ermittlung der Anschaffungs- bzw. Herstellungskosten sind. D.h. der ermittelte Wert ist zum Bilanzstichtag stets mit dem beizulegenden Wert zu vergleichen und es ist nach dem strengen Niederstwertprinzip mit dem niedrigeren Wert zu bilanzieren. In Deutschland wird Lofo handelsrechtlich überwiegend kritisch gesehen, weil es nicht dem Prinzip der kaufmännischen Vorsicht entspricht. Steuerrechtlich ist Lofo nicht zulässig. IAS/IFRS akzeptieren Lofo nicht. Nach US-GAAP ist Lofo zulässig, wenn es der tatsächlichen Verbrauchsfolge entspricht.

Ein Verfahren der Sammelbewertung, bei dem unterstellt wird, daß die zu den niedrigsten Preisen erworbenen oder hergestellten Vermögensgegenstände zuerst verbraucht oder veräußert werden. Damit wird bei dieser Verbrauchsfolgefiktion unterstellt, daß sich die Bestände mit den höchsten Preisen auf Lager befinden.

Diskussion