Einloggen

Aktiviere "Mit Google anmelden"

Aktiviere "Mit Apple anmelden"

oder per Benutzername oder E-Mail-Adresse:

EinloggenWähle Deine Cookie-Einstellung

Einloggen

oder per Benutzername oder E-Mail-Adresse:

EinloggenKontakt

Ihr Name:

Ihre E-Mail-Adresse:

Ihre Anfrage:

Lernstufe

Setze eine neue Lernstufe für die Karte. Warnung: Hiermit kann man den Lernplan auf eine Weise ändern, die den Lernerfolg beeinträchtigen kann.

Lernstufe:

Möchtest Du den Button "Teilweise gewusst" verwenden?

Es ist ein Button, der Dir ermöglicht, etwas zwischen "gewusst" und "nicht gewusst" zu wählen. Er sieht folgendermaßen aus:Kategorien

Kategorien auswählen

Karte an Position verschieben

Automatisches Vorlesen

Lasse die Frage und/oder Antwort automatisch vorlesen, während Du lernst.

Fragenseite und Multiple-Choice-Antworten automatisch vorlesenText wird nur vorgelesen, wenn eine Sprache für die entsprechenden Seiten der Karten definiert ist.

Karten-Feedback

Schreibe direkt an den Autor der Karteikarte: Deine Anmerkungen, Ergänzungen und Korrekturen.

Lernen

Alle Karten

-

Karte 1 von 33

-

Fortschritt: 0%

Verbleibende Karten: 33

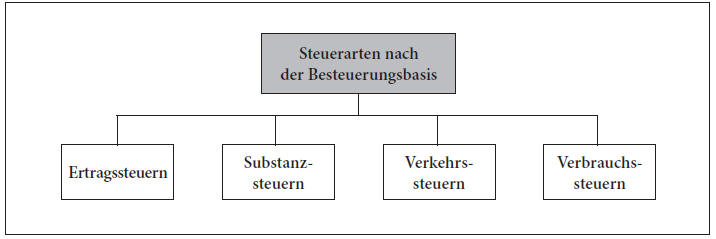

04. Betriebliche Steuern

Besitzsteuern (Besteuerung von Erträgen und Substanz)

Die Besitzsteuern gliedern sich in die Gruppen Ertrags- und Substanzsteuern.

Ertragssteuern (Besteuerung des Ergebnisses)

Auf den Gewinn, den Sie mit Ihrem Unternehmen erzielen, müssen Sie, je nach Rechtsform, Einkommensteuer, Körperschaftsteuer, Gewerbesteuer, Solidaritätszuschlag und ggf. Kirchensteuer entrichten.

Substanzsteuern (Besteuerung des Mittelbestandes)

Hierbei wird nicht das Ergebnis Ihres Unternehmens besteuert, sondern die (Vermögens-)Substanz. Für das Grundstück, auf dem Ihr Hotel oder Restaurant steht, zahlt der Eigentümer die Grundsteuer, eine typische Substanzsteuer. Verschenken Sie Ihr Hotel oder bekommen Sie etwas geschenkt, verändert sich Ihr Vermögen bzw. die Substanz. Auch hierauf fallen Steuern an, die Erbschafts- und Schenkungssteuer.

Verkehrssteuern (Besteuerung von Verkehrsvorgängen)

Im Rahmen Ihres Unternehmens wickeln Sie verschiedene Rechtsgeschäfte ab, die der Besteuerung unterliegen. Berechnen Sie Ihrem Gast die Vergütung für die Übernachtung mit Frühstück, oder für Speisen und Getränke, so unterliegt dieser Vorgang der Umsatzsteuer. Kaufen Sie ein Grundstück für ein zu bauendes Hotel, so unterliegt dieser Vorgang der Grunderwerbsteuer. Ebenso zählt die Versicherungssteuer zu den Verkehrssteuern.

Verbrauchsteuern (Besteuerung des Güterverbrauchs)