Diese Cookies sind erforderlich, um alle von Repetico bereitgestellten Funktionen auszuführen. Dies schließt einige Cookies von Google ein, da wir Google Sign In für unsere Anwendung anbieten und diese Google-Cookies erforderlich sind, damit dies ordnungsgemäß ausgeführt wird.

(Zeige mehr Details)

PHPSESSID: Sitzungsverwaltung

cookieconsent_dismissed: Alte Cookie-Richtlinie akzeptiert

somevalue: Sitzungsverwaltung

G_AUTHUSER_H (google.com): Mit Google anmelden

G_ENABLED_IDPS (google.com): Mit Google anmelden

NID (google.com): Mit Google anmelden

1P_JAR (google.com): Mit Google anmelden

CONSENT (google.com): Mit Google anmelden

darkmode: Dunkles Thema aktivieren oder deaktivieren

onSaveCreateNew: Nach dem Speichern weitere erstellen

showActivityBar: Aktivieren oder Ausblenden der Aktivitätsleiste

cardsetListLayout: Kompakte oder breite Liste von Kartensätzen

newCardLayout: Kompaktes, mittleres oder breites Kartenlayout beim Erstellen einer Karte

viewCardLayout: Kompaktes, mittleres oder breites Kartenlayout beim Browsen von Karten

learnCardLayout: Kompaktes, mittleres oder breites Kartenlayout beim Lernen

focusMyAnswerText: Stelle im Lernmodus den Fokus auf das Antwortfeld

show-lp-bar: Lernpunktleiste ein- oder ausblenden

tinymcePanelVisibility: Symbolleiste des tinyMce-Editors ein- oder ausblenden

cardSetLegendUnderstood: Erste Erklärung zu Kartensätzen ausgeblendet

repetico-app-banner-closed: Werbung für die App geschlossen

scoring-banner-2014-closed: Erklärungsbanner für Lernpunkte geschlossen

news-notice-closed: Schlagzeile geschlossen

numberOfNewCards: Anzahl der erstellten Karten

category_preselection_(cardset-id): Vorauswahl von Kategorien für neue Karten

hideAutomaticRecommendations: Werbung für käuflichen Kartensatz ausgeblendet

newCardQuestionType: Erstelle standardmäßig eine normale Karte oder Multiple Choice

mcOptionsCount-(cardset-id): Standardanzahl der Multiple-Choice-Antworten für neue Karten

cardsetCardsLayout-(cardset-id): Art der Kartenliste im Kartensatz

cookieSelection: Gespeichertes Ergebnis dieser Cookie-Auswahl

Statistiken (Details anzeigen)

Dies sind einige Cookies von uns selbst, mit denen wir anonyme Kauf- und Anmeldestatistiken verfolgen. Es gibt auch einige Cookies von Google, die für Google Analytics verwendet werden. Wenn Sie diese Cookies deaktivieren, deaktivieren Sie Google Analytics für diese Website.

(Zeige mehr Details)

referrer: Von welcher anderen Website kommen neue Benutzer

proPurchaseTrigger: Welches war das Banner oder die Anzeige, die Benutzer veranlasste, die PRO-Version zu kaufen

_gat_UA-29510209-2 (google.com): Google Analytics

_ga (google.com): Google Analytics

_gid (google.com): Google Analytics

Mit einem Klick auf „Alle akzeptieren“ hilftst Du uns bei der Weiterentwicklung unseres Geschäftsmodells.

Einloggen

Aktiviere "Mit Google anmelden"

Aktiviere "Mit Apple anmelden"

oder per Benutzername oder E-Mail-Adresse:

Kontakt

Ihr Name:

Ihre E-Mail-Adresse:

Ihre Anfrage:

Betriebspause zur Server-Wartung in:

Tage

h

m

s

Kategorien

Kategorien auswählen

Karte an Position verschieben

Aktuelle Position: 11

Zielposition:

Karten-Feedback

Schreibe direkt an den Autor der Karteikarte: Deine Anmerkungen, Ergänzungen und Korrekturen.

Eine Urheberrechtsverletzung melden

Wenn Du sicher bist, dass der Ersteller dieser Karte jemandes oder Dein Urheberrecht verletzt hat, teile uns dies bitte mit. Wenn Ihre Beschwerde gerechtfertigt ist, werden wir die Karte so bald wie möglich entfernen.

Wenn Du sicher bist, dass der Ersteller dieses Kartensatzes jemandes oder Dein Urheberrecht verletzt hat, teile uns dies bitte mit. Wenn Ihre Beschwerde gerechtfertigt ist, werden wir den Kartensatz so bald wie möglich entfernen.

Bitte gib mindestens einen Link zu einer Quelle an, mit der wir überprüfen können, ob Deine Beschwerde berechtigt ist!

Bitte gib uns Deine Kontaktinformationen (wie Telefonnummer oder E-Mail-Adresse), so dass wir Dich für Rücksprache kontaktieren können, falls nötig.

Verschieben

Verschiebe die Karte in einen anderen Kartensatz.

Zielkartensatz:

Position:

#

Erstelle Kategorien im Ziel-Kartensatz, falls noch nicht vorhanden

Kopieren

Kopiere die Karte in einen anderen Kartensatz.

Zielkartensatz:

Position:

#

Erstelle Kategorien im Ziel-Kartensatz, falls noch nicht vorhanden

Mehrere neue Karten

Anzahl neue Karten:

mit je Antwortmöglichkeiten

Karte als neu veröffentlichen oder aktualisieren

Du kannst die aktuelle Version der Karte auf ihre Kopien veröffentlichen, so dass die Besitzer die neueste Version erhalten.

Dies würde x Karten betreffen.

Die Veröffentlichung gibt den Besitzern der Kopien lediglich das Angebot, Deine aktuelle Version der Karte zu kopieren. Diese Funktion prüft nicht, ob diese Version der Karte tatsächlich Änderungen enthält.

Deine Anmerkungen zum Update:

Lernstufe

Setze eine neue Lernstufe für die Karte. Warnung: Hiermit kann man den Lernplan auf eine Weise ändern, die den Lernerfolg beeinträchtigen kann.

Lernstufe:

#

Kartensatz empfehlen

Empfiehl den Kartensatz weiter.

Einbetten

Nutze den folgenden HTML-Code, um den Kartensatz in andere Webseiten einzubinden. Die Dimensionen können beliebig angepasst werden.

Bei der Voreinstellung im Upload-Formular müsste eine Zeile in der CSV-Datei so aussehen:

"Frage","Antwort"

Falls das in Deiner Datei NICHT so ist, korrigiere bitte die Voreinstellung in den folgenden Feldern.

Drucken

Wähle das Format der einzelnen Karten auf dem Papier:

Test erstellen

Erstelle Vokabeltests oder Aufgabenblätter zum Ausdrucken.

Wähle ein Layout, das zum Inhalt der Karteikarten passt. Verwende das erstellte Dokument als Basis zur Weiterverarbeitung.

Layout:

Anzahl Karten

Lernzieldatum festlegen

Wenn dieses Datum festgelegt ist, werden (optional - in den Einstellungen aktivieren!) zu Beginn jeder Abfrage im Lernplan-Modus neue Karten hinzugefügt, um sicherzustellen, dass Du alle Karten rechtzeitig abgefragt hast.

Kartensatz:

Zurücksetzen

Kartensatz löschen

Willst du den ausgewählten Kartensatz wirklich löschen?

Zuletzt bearbeitet: 14.01.2019 22:07:06 von Elisa.

Zuletzt abgefragt: 30.11.-0001 00:00:00

Teil 2: Planung und Kontrolle, Besonders Wichtig

Was sind die Zieldimensionen der Planung und Kontrolle? Erläutern Sie dies umfassend.

Was sind die Zieldimensionen der Planung und Kontrolle? Erläutern Sie dies umfassend.

Was sind die Zieldimensionen der Planung und Kontrolle? Erläutern Sie dies umfassend.

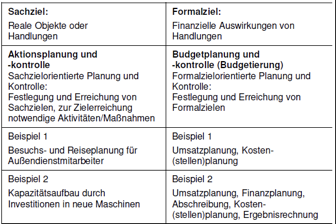

Der Einsatz von Planung und Kontrolle dient grds. der Erreichung der Unternehmensziele. Die Ziele im Rahmen der Unternehmensführung lassen sich anhand von zwei Dimensionen unterscheiden und müssen dementsprechend auch in Planung und Kontrolle berücksichtigt werden

Aktionspläne und Budgets sind für das ganze Unternehmen und seine Verantwortungsbereiche zu erstellen und aufeinander abzustimmen. Die Detaillierung steigt mit kürzerem Planungshorizont, d.h. je näher die Umsetzung der Planung ist, desto größer ist auch die Möglichkeit und Notwendigkeit, sich mit den kommenden Bedingungen, Maßnahmen (Aktionsplanung) und deren finanziellen Auswirkungen (Budgets) auseinander zu setzen.

Die Erstellung der Plänesollte stets beide Dimensionen vorsehen. Es gibt keine Vorteile, die für eine bestimmt Reihenfolge sprechen. In der Praxis ist in einem Unternehmen sowohl die Reihenfolge „Budgets basieren auf Aktionsplänen“, als auch die Reihenfolge „Aktionspläne basieren auf Budgets“ anzutreffen. Zu beobachten ist auch eine abwechselnde Reihenfolge, z.B. die grundsätzlichen Aktivitäten und Programme werden global geplant und liefern so mit einem Budget den Rahmen für die notwendigen und möglichen Aktivitäten. Diese Aktivitäten liefern wiederum die Grundlage für eine detaillierte Budgetierung.

Ein wesentlicher Teil der Kritik an der Planung basiert u.a. auf der sehr einseitigen Konzentration der Planung und Kontrolle auf die Budgetierung. Fehlen bei Planung und Kontrolle die Sachziele, so kann Budgetierung zu einer administrativen Übung fernab der betrieblichen Notwendigkeit degenerieren. Dadurch, dass beide Sichtweisen (Objekte/Handlungen und deren finanzielle Auswirkungen) gemeinsam betrachtet werden, kann die Planung und Kontrolle handlungsleitend sein und Wirtschaftlichkeit sicherstellen.

Der Einsatz von Planung und Kontrolle dient grds. der Erreichung der Unternehmensziele. Die Ziele im Rahmen der Unternehmensführung lassen sich anhand von zwei Dimensionen unterscheiden und müssen dementsprechend auch in Planung und Kontrolle berücksichtigt werden

Aktionspläne und Budgets sind für das ganze Unternehmen und seine Verantwortungsbereiche zu erstellen und aufeinander abzustimmen. Die Detaillierung steigt mit kürzerem Planungshorizont, d.h. je näher die Umsetzung der Planung ist, desto größer ist auch die Möglichkeit und Notwendigkeit, sich mit den kommenden Bedingungen, Maßnahmen (Aktionsplanung) und deren finanziellen Auswirkungen (Budgets) auseinander zu setzen.

Die Erstellung der Plänesollte stets beide Dimensionen vorsehen. Es gibt keine Vorteile, die für eine bestimmt Reihenfolge sprechen. In der Praxis ist in einem Unternehmen sowohl die Reihenfolge „Budgets basieren auf Aktionsplänen“, als auch die Reihenfolge „Aktionspläne basieren auf Budgets“ anzutreffen. Zu beobachten ist auch eine abwechselnde Reihenfolge, z.B. die grundsätzlichen Aktivitäten und Programme werden global geplant und liefern so mit einem Budget den Rahmen für die notwendigen und möglichen Aktivitäten. Diese Aktivitäten liefern wiederum die Grundlage für eine detaillierte Budgetierung.

Ein wesentlicher Teil der Kritik an der Planung basiert u.a. auf der sehr einseitigen Konzentration der Planung und Kontrolle auf die Budgetierung. Fehlen bei Planung und Kontrolle die Sachziele, so kann Budgetierung zu einer administrativen Übung fernab der betrieblichen Notwendigkeit degenerieren. Dadurch, dass beide Sichtweisen (Objekte/Handlungen und deren finanzielle Auswirkungen) gemeinsam betrachtet werden, kann die Planung und Kontrolle handlungsleitend sein und Wirtschaftlichkeit sicherstellen.

Der Einsatz von Planung und Kontrolle dient grds. der Erreichung der Unternehmensziele. Die Ziele im Rahmen der Unternehmensführung lassen sich anhand von zwei Dimensionen unterscheiden und müssen dementsprechend auch in Planung und Kontrolle berücksichtigt werden Aktionspläne und Budgets sind für das ganze Unternehmen und seine Verantwortungsbereiche zu erstellen und aufeinander abzustimmen. Die Detaillierung steigt mit kürzerem Planungshorizont, d.h. je näher die Umsetzung der Planung ist, desto größer ist auch die Möglichkeit und Notwendigkeit, sich mit den kommenden Bedingungen, Maßnahmen (Aktionsplanung) und deren finanziellen Auswirkungen (Budgets) auseinander zu setzen. Die Erstellung der Plänesollte stets beide Dimensionen vorsehen. Es gibt keine Vorteile, die für eine bestimmt Reihenfolge sprechen. In der Praxis ist in einem Unternehmen sowohl die Reihenfolge „Budgets basieren auf Aktionsplänen“, als auch die Reihenfolge „Aktionspläne basieren auf Budgets“ anzutreffen. Zu beobachten ist auch eine abwechselnde Reihenfolge, z.B. die grundsätzlichen Aktivitäten und Programme werden global geplant und liefern so mit einem Budget den Rahmen für die notwendigen und möglichen Aktivitäten. Diese Aktivitäten liefern wiederum die Grundlage für eine detaillierte Budgetierung. Ein wesentlicher Teil der Kritik an der Planung basiert u.a. auf der sehr einseitigen Konzentration der Planung und Kontrolle auf die Budgetierung. Fehlen bei Planung und Kontrolle die Sachziele, so kann Budgetierung zu einer administrativen Übung fernab der betrieblichen Notwendigkeit degenerieren. Dadurch, dass beide Sichtweisen (Objekte/Handlungen und deren finanzielle Auswirkungen) gemeinsam betrachtet werden, kann die Planung und Kontrolle handlungsleitend sein und Wirtschaftlichkeit sicherstellen.

Stichworte

Mit Repetico PRO kannst du der Karte Stichworte zuordnen. Stichworte können verwendet werden, um Karten zu einem bestimmten Thema auch Kartensatz-übergreifend zu lernen.